آسیب شناسی بانکها با ارزيابي دارایی های ثابت 16 بانك در دوره هشت ساله

آسیب شناسی بانکها با ارزيابي دارایی های ثابت 16 بانك در دوره هشت ساله 94- 1387نشان مي دهد؛ تناقض نقدينگي با افزايش دارایی های ثابت در بانك هاي كشور، كاهش تعداد شعب سريع ترين راهكار براي كاهش دارايي ثابت بانك ها.

گزارش: فرشاد قاسمعلی – بشیرآب نیکی

به دليل انباشت دارايي هاي ثابت، زمين و ساختمان و وثايق بانكي، بانك ها قادر نيستند كه در كوتاه مدت و با قيمت مناسب، دارايي هاي خود را كاهش دهند و تبديل به نقدينگي و منابع مالي نقد كنند، در نتيجه براي كاهش هزينه ها و دارايي هاي ثابت، سريعترين راهكار، كاهش تعداد شعب به خصوص شعب اجاره شده، فروش شعب با تقاضا و قيمت مناسب، و جايگزين كردن بانكداري الكترونيك است.

...................

بررسی میانگین دارایی های ثابت 16 بانک منتخب در سال های 1387 الی 1394 حاکی از روند رو به رشد دارايي هاي ثابت و تبديل نقدينگي به زمين و ساختمان و دارايي ثابت دارد و اين پرسش را مطرح كرده كه دليل سرازير شدن منابع بانك ها به سمت دارايي هاي ثابت چه بوده است و چرا بانك ها به جاي رشد منابع مالي نقد خود و رشد توان تسهيلات دهي، عملا با انباشت دارايي هاي ثابت به جاي افزايش قدرت نقد شوندگي دارايي هاي خود مواجه هستند؟

به عبارت ديگر، شاخص هاي عملكرد بانك ها نشان مي دهد كه بخش عمده اي از سپرده های بانک ها نه تنها توسط شرکت های وابسته سرمایه گذاری نشده بلكه حتي به وام های بی بازگشت نيز تبديل نشده و به خاطر عملكرد نامناسب بانک ها و تسهيلات گيرندگان، تبدیل به دارایی های غیرمولد و ثابت شده که مصداق بارز آن افزایش تعداد شعب بانک ها، زمين و ساختمان و وثايق بانكي است.

حبس منابع بانکی در بخش مستغلات و شرکتهای سرمایهگذاری وابسته به بانکها، موجب شکلگیری عارضهای در اقتصاد ایران شده که از آن بهعنوان «تناقض نقدینگی» یاد میکنند و به جاي اين كه گردش منابع و عملكرد بانك ها عملا به رشد نقدينگي، توان تسهيلات دهي بانك ها، افزايش سرمايه و نقدشوندگي دارايي ها تبديل شود، عملا منجر به تبديل نقدينگي و تسهيلات بانك ها به دارايي هاي ثابت و زمين و ساختمان شده است.

با وجود آنکه حجم نقدینگی در سطح کلان از حجم بالایی برخوردار است و به رقم 1100 هزار ميليارد تومان رسيده، اما بنگاهها در تامین سرمایه در گردش با چالش روبهرو هستند.

مشكلات ساختاري اقتصاد ايران باعث شده كه حتي با رشد 50 درصدي تسهيلات دهي بانك ها در سال 95 با هدف مقابله با ركود، همچنان 65 درصد تسهيلات بانك ها به سرمايه در گردش اختصاص يافته و هدف هايي مانند ايجاد واحدهاي جديد، توسعه فازها و تعميرات به عنوان امور توسعه اي تنها 14 درصد از تسهيلات را جذب كرده و هر چه بانك ها بيشتر وام مي دهند بازهم كمكي به سرمايه گذاري ها، رشد توليد ورشد اقتصاد نمي كند بلكه نياز نقدينگي آنچنان بالاست و گرفتاري ها و ضعف علمي و حرفه اي و صنعتي آنچنان شديد است كه تمام پول بانك ها و نقدينگي كشور را جلب رفع گرفتاري هاي روزمره و هزينه هاي جاري و پرسنل و بدهي ها مي كند و صرف رشد توليد و ارزش افزوده نمي شود.

نقدينگي با رشد 30 درصدي در چند سال اخير، همچنان با رشد منفي اقتصاد، رشد پايين و ركود مواجه است و درنتيجه باعث شده كه به دليل مطالبات معوق، بدهي دولت و... 50 درصد منابع بانك ها قفل شده و در ركود فرو برود.

در نتيجه نقدينگي و تسهيلات بانك ها عملا قادر به ايجاد تحرك در اقتصاد نيست و بانك ها نيز متاثر از بيماري ساختاري اقتصاد ايران با معضل تناقض نقدينگي و تبديل منابع نقد به دارايي ثابت مواجه شده اند.

ساختار و مدیریت بانکها،تحمیل سیاستهای دستوری بر بازار پول و سیاستهای نادرست مالی از جمله عواملی هستند که موجب انحراف نظام بانکی از وظایف اصلی خود میشوند. در این حالت بانکها با خروج بخشی از نقدینگی خود از چرخه اعتبار، اقدام به سرمایهگذاری در املاک و مستغلات میکنند.

بر اساس استانداردها، نسبت دارایی های غیرمولد یک بانک به منابع در آن، نباید از درصد معینی در حدود 5 درصد بیشتر باشد که متاسفانه این نسبت هم در هیچ یک از بانک های داخلی رعایت نشده و حجم بالایی از منابع آنها تبدیل به دارایی های ثابت و غیرمولد شده است.

بر اساس مقررات کمیته بال، افزایش سرمایه بانک ها باید به صورت نقدی باشد و نمی توان دارایی فیزیکی را جزو سرمایه بانک محسوب کرد چون در معرض ریسک است. اتفاقی که در چند سال اخیر با افزایش تعداد شعب و املاک و مستغلات بانک ها رخ داد و موجب افزایش دارایی های غیرمولد آنها شد، تحت تاثیر نرخ بالای تورم و به ویژه جهش قیمت املاک بود. این موضوع موجب شد برخی از بانک ها دارایی خود را به ساختمان و زمین تبدیل کنند و هر سال با تجدید ارزش این دارایی ها در دفاتر مالی خود، در ظاهر سودآور باشند.

فروش دارايي با قيمت كمتر از ترازنامه

اما اگر بانک ها در حال حاضر بخواهند این املاک و دارایی های خود را بفروشند، قطعاً با قیمت های اسمی ثبت شده فعلی در ترازنامه خود نمی توانند این کار را انجام دهند. چون ارزش نقدی که برای این دارایی ها در نظر گرفته شده، فقط روی کاغذ است و واقعی نیست. خود بانک ها یکی از عوامل افزایش قیمت املاک و سرقفلی ها در سال های گذشته بوده اند و اگر بخواهند اکنون املاک خود را عرضه کنند، حتی موجب کاهش قیمت نیز خواهند شد.

موضوع دیگر این است که قیمت ثبت شده برای این املاک در دفاتر بانک ها، «ارزش جایگزینی» این دارایی هاست و «ارزش انحلال» به صورت طبیعی خیلی از ارزش جایگزینی پایین تر است. بنابراین، با وجود اینکه به نظر می رسد بانک ها چاره ای جز فروش دارایی های غیرمولد خود ندارند، اما این موضوع هم دشواری های زیادی دارد.

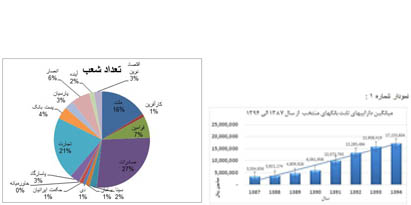

حالا این بانکها که طبق تمام تعریفها باید در زمینه تامین اعتبار واحدهای بخش واقعی اقتصاد فعالیت داشته باشند، بیشتر به سمت تجهیز منابع خود مایل شدند.تجهیز منابعی که خود را بیشتر در آمار و ارقام دارایی های ثابت نشان داده و در نموداری که در پایین آمده است روند روبه رشد آن را شاهد هستیم .

حال سوال این است، رقم بزرگی از دارایی های ثابت را می توان به املاک وشعب بانک ها اختصاص داد که با روند روبه رشد استفاده از بانکداری الکترونیک توسط مشتریان شعب بانکها و خلوتی و بی رمقی بسیاری از شعب این سرمایه های بلوکه شده نه تنها سودآور نبوده بلکه به تبع آن افزایش هزینه های پرسنلی و متغیر را به دنبال دارد. در پاسخ به موضوع بیان شده می توان تجدید ارزیابی دارایی ثابت و در نتیجه سودآوری از این محل را انگیزه مدیران بانکها دانست که این خود نیز با نوسانات شدید املاک و مستغلات در کشور تبدیل به نوعی ریسک برای بانکها می باشد.

تجدید ارزیابی داراییهای ثابت بانکها

دومین سابقه در مورد تجدید ارزیابی در بعد از انقلاب به سال 1367 بر میگردد که طبق ماده واحده ای که در 30 آذر ماه این سال به تصویب مجلس شورای اسلامی رسید "مبالغ حاصل ناشی از ارزیابی مجدد داراییهای موجود بانکهای کشور را از تاریخ تصویب قانون مذکور فقط برای یکبار از پرداخت مالیات معاف” و مقرر شده که "مبالغ فوق الذکر باید به حساب سرمایه بانکها منظور شود”.

قانون مزبور که احتمالاً برای پوشاندن زیان انباشته بانکها ناشی از الزامات و سیاستهای اتخاذ شده در جریان جنگ تحمیلی بود به قدری ابهام داشت که تا سال 1371 اجرا نشد. ابهاماتی نظیر شمول تجدید ارزیابی به کلیه دارایی های بانکها، مبالغ حاصل ناشی از ارزیابی و استهلاک دارایی های تجدید ارزیابی شده از آن جمله است.

در نتیجه، شورایعالی بانکها در جلسه فوق العاده مورخ 28 آبان1370 دستورالعملی اجرایی برای آن تصویب و به موجب این دستورالعمل، انواع داراییهای مشمول تجدید ارزیابی به زمین، ساختمان، سرقفلی (محل) و وسایط نقلیه منحصر، نحوه ارزیابی معین، شاخصهایی برای قیمت گذاری تعیین و بالاخره نحوه استهلاک و حسابداری داراییهای تجدید ارزیابی شده مقرر گردید . متعاقباً در جلسه 2 فروردين 1371 شورای عالی بانکها، سهام بانکها در شرکتها نیز مشمول تجدید ارزیابی گردید.

با آن که دستورالعمل مزبور تا حدود زیادی اشکالات مربوط به تجدید ارزیابی داراییهای ثابت بانکها را مرتفع کرد ولی نکات زیر در مورد مغایرت این نحوه تجدید ارزیابی با ضوابط جهانی در مورد تجدید ارزیابی قابل ذکر است:

1- هدف از تصویب قانون، افزایش صوری سرمایه بانکها بود و به موجب آن، مازاد تجدید ارزیابی به حساب سرمایه منتقل شد. برای اجرای اینکار، طبق دستورالعمل یادشده، با تصویب مجمع عمومی فوق العاده بانکها، سرمایه هر بانک به میزان مازاد تجدید ارزیابی افزایش داده شد. اگر چه اینکار براساس روال قانونی صورت گرفت ولی به طوری که گفته شد از تجدید ارزیابی چیزی بدست نمیآید که سرمایه پرداخت شده را افزایش دهد و افزایش سرمایه پرداخت شده تنها از محل اندوخته ها و سود تقسیم نشده و یا سرمایه گذاری مجدد صاحبان سرمایه ممکن است.

2- در مورد سرمایه بانکها، بخصوص، میثاق یا توافق بال سرمایه بانک را به دو بخش تقسیم میکند:

بخش اول، سرمایه پایه یا درجه اول که منحصراً از سرمایه پرداخت شده و ذخایر آشکار شده، شامل سود تقسیم نشده، صرف سهام و اندوخته های عمومی تشکیل میشود، و بخش دوم، سرمایه مکمل یا درجه دوم ، شامل مازاد تجدید ارزیابی و ذخایر عمومی مربوط به مطالبات مشکوک و... است. طبق این توافق، سرمایه درجه دوم یا مکمل، شامل مازاد تجدید ارزیابی، نباید از مجموع اجزای سرمایه درجه اول تجاوز نماید . در نتیجه، افزایشی که در اثر تجدید ارزیابی دارایی های ثابت بانکها در سرمایه آنها داده شد و سرمایه پرداخت شده را ظاهراً چندین برابر کرد، از لحاظ ضوابط ارزیابی سلامت اقتصادی و کفایت سرمایه بانکها در مقیاس جهانی و روابط بین المللی کم اثر یا بدون اثر شد.

3- طبق مصوبه شورایعالی بانکها قرار بود داراییهای تجدید ارزیابی شده در باقیمانده عمر مفید مستهلک شوند. نظر به عدم قبول هزینه استهلاک ناشی از افزایش بهای داراییها در اثر ارزیابی مجدد ، با نظر شورای پول و اعتبار، وزارت امور اقتصاد و دارایی طبق تبصره 3 همان جدول ، جدولی را به تصویب رساند که طبق آن مبلغ افزایش یافته ناشی از تجدید ارزیابی به نرخهای تصاعدی از 1 تا 7 درصد در طول 25 سال مستهلک شود . به این ترتیب، انحرافی اساسی در کاربرد اصول پذیرفته شده حسابداری در بانکها رخ داد.

كاهش تعداد شعب به خاطر رشد بانكداري الكترونيك

گرچه در گذشته، به خاطر دیدار رو در روی بانک و مشتری، لازم بود که تعداد شعب بیشتر باشد تا نقدینگی بیشتری جذب بانک شود و نوعی رقابت شدید بین بانکهای دولتی و خصوصی ایجاد شد و بانکهای دولتی حتی با وجود برخورداری از سپرده وزارتخانهها، شرکتها و بودجه دولتی، بهشدت شعب خود را بیش از 1800 تا 3300 شعبه افزایش دادند تا از قافله جذب نقدینگی و سپرده جا نمانند، اما امروز با رشد بانکداری الکترونیک، مردم خود آموختهاند که کارهای بانکی را خودشان انجام دهند و دیگر نیازی به این همه شعبه و هزینههای گزاف آنها نیست. در سالهای قبل، به خاطر ارزانی زمین و ساختمان و اجاره املاک نسبت به شرایط امروز، بانکها برای آنکه منابع بیشتری را از طریق دیدار حضوری مشتریان جذب کنند و در همه شهرها و روستاها، نقدینگی بیشتری را به بانکها هدایت کنند، اقدام به ایجاد شعب مختلف کردهاند.

این موضوع باعث شده که برخی بانکها بیش از 3هزار شعبه در سراسر کشور ایجاد کنند و هزینههای مختلف خرید، نگهداری، تعمیرات، اجاره، پرسنل، لوازم اداری و نقل و انتقال و ایاب و ذهاب را متحمل شوند.

اما در سالهای اخیر، با گسترش شدید بانکداری الکترونیک، استفاده از دستگاههای پرداخت، کارتخوانها، همراه بانک، اینترنت بانک، کارتهای الکترونیکی، ایجاد شبکه شاپرک و شتاب و سحاب و... مراجعه مشتریان به بانکها کاهش یافته و بسیاری از عملیات بانکی عملا توسط خود مشتریان انجام میشود و نیازی به مراجعه به شعب نیست.

حسابهای آنلاین و شماره حسابهای شبا باعث شده که انجام بسیاری از خدمات بانکها از طریق سایر شعب و حتی بانکهای دیگر انجام شود لذا نیاز مشتریان به شعبه بازکننده حساب و دریافت و پرداخت از طریق این شعب کاهش یافته است.

در نتیجه هر بانک میتواند به جای آنکه در یک شهر مثلا 10 شعبه داشته باشد، تعداد شعب خود را کاهش داده و خدمات خود به مشتریان را از طریق بانکداری الکترونیک افزایش دهد یا به جای اینکه در هر روستا یک شعبه داشته باشد، یک شعبه قابل دسترس در یک روستا برای چند روستا داشته باشد تا خدمات مشتریان خود را نیز به راحتی انجام دهد و به خاطر کاهش مراجعه مشتریان به شعبه، رفاه و رضایت مشتریان نیز تامین خواهد شد.

در ماه هاي آينده نيز انتظار مي رود كه با ورود نت بانك يا بانكداري با تلفن همراه، عملا نياز به دستگاه هاي كارت خوان نيز كاهش يابد و بانك ها از طريق همراه بانك ها و نرم افزارهاي موبايلي، هر نوع خدماتي را از طريق تلفن همراه به مشتريان خود ارائه خواهند كرد و در نتيجه به جاي مراجعه به شعب بانكها، خدمات را از طريق تلفن همراه خود دريافت مي كنند.

همچنين از طريق تلفن ثابت، امكان عمليات يو اس اس دي ها و خريدهاي كوچك و خرد نيز فراهم خواهد شد و با بالا بردن امنيت آنها، بخش عمده اي از خدمات بانكي از طريق تلفن ثابت خانه و مغازه ارائه خواهد شد.

از سال 1392 تا 1394 نسبت میانگین دارایی های ثابت با یک نسبت تقریبا ثابتی افزایش یافته که البته می توان رکود بازار مسکن از بهار 1392 را نیز در این نسبت بی تاثیر ندانست و از سوی دیگر افزایش 30% درصدی تعداد شعب ازسال 1392 به بعد را نیز می توان بعد دیگری از این سناریو دانست و آن را معلولی از علت سرمایه گذاری بانکها در املاک و تبدیل آنها به شعب خود دانست .

نمودار شماره 1:

نگاهی اجمالی به تعداد شعب 16 بانک مورد بررسی :

دراین میان بیشترین شعب در 16 بانک مورد بحث به بانک صادرات و کمترین به بانک خاورمیانه اختصاص یافته است.

بیشترین تعداد شعب بانکها به کلان شهر اختصاص دارد و کمترین را نیز استان كهگيلويه و بويراحمد داراست.

نسبت دارایی ثابت به کل دارایی بانکها دچار نوسانات زیادی نبوده و این خود نشاندهنده علاقه مدیران بانکی به جهت گیری منابع بانک و تبدیل دارایی ها به دارایی ثابت می باشد این انگیزه را می توان سودجویی از محل تجدید ارزیابی دارایی های ثابت دانست.سهم دارایی ثابت در سالهای 1391 و 1392 را می توان دوره شروع رکود بازار مسکن دانست که بیشترین سهم دارایی ثابت در کل دارایی های بانک ها را دارد.

نتيجه اين مقاله نشان مي دهد كه براي حل مشكل دارايي هاي ثابت، بهترين و سريع ترين و امكان پذيرترين راه در كوتاه مدت، كاهش تعداد شعب است. زيرا

به دليل انباشت دارايي هاي ثابت، زمين و ساختمان و وثايق بانكي، بانك ها قادر نيستند كه در كوتاه مدت و با قيمت مناسب، دارايي هاي خود را كاهش دهند و تبديل به نقدينگي و منابع مالي نقد كنند، در نتيجه براي كاهش هزينه ها و دارايي هاي ثابت، سريعترين راهكار، كاهش تعداد شعب به خصوص شعب اجاره شده، فروش شعب با تقاضا و قيمت مناسب، و جايگزين كردن بانكداري الكترونيك است.

آخرین اخبار